本篇文章转载自公号成于微言

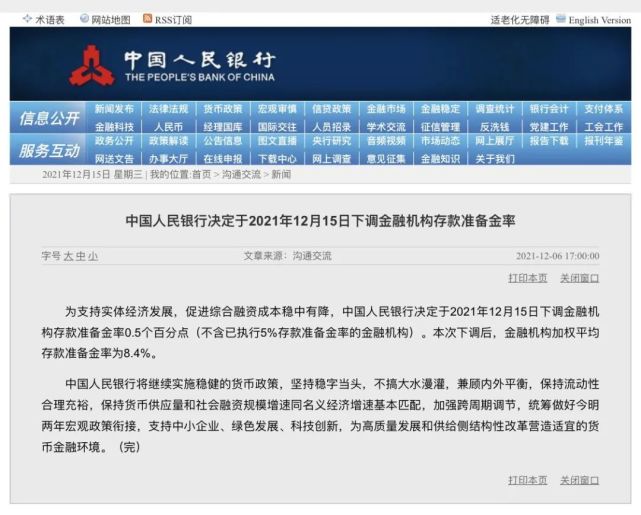

今天是12月15日,也是央行下调存款准备金的日子,央行除了在官网上12月6日就宣布下调之外,还发了一个文件,宣布“三档两优”的“两优”考核不再执行。自2021年12月15日起,大型商业银行执行10%的存款准备金率,股份制商业银行、跨省经营的城市商业银行、民营银行和外资银行执行8%的存款准备金率,非服务县域的农村商业银行执行6.5%的存款准备金率,仅在本省经营的城市商业银行执行6%的存款准备金率。

中国人民银行关于下调金融机构存款准备金率的通知

银发[2021]307号

中国人民银行上海总部,各分行、营业管理部、省会(首府)城市中心支行,深圳市中心支行;国家开发银行,各政策性银行、国有商业银行,中国邮政储蓄银行,各股份制商业银行:

为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定下调金融机构存款准备金率。现就有关事项通知如下;

一、自2021年12月15日起,下调金融机构人民币存款准备金率0.5个百分点。已执行5%人民币存款准备金率的金融机构存款准备金率保持不变。

二、普惠金融定向降准考核政策实施以来,普惠金融领域贷款明显增长,普惠金融服务覆盖率和可得性提高,有效实现了政策目标。参加考核金融机构统一执行最优惠档存款准备金率,即自2021年12月15日起,大型商业银行执行10%的存款准备金率,股份制商业银行、跨省经营的城市商业银行、民营银行和外资银行执行8%的存款准备金率,非服务县域的农村商业银行执行6.5%的存款准备金率,仅在本省经营的城市商业银行执行6%的存款准备金率。今后普惠金融定向降准考核不再执行。

三、根据《金融机构服务乡村振兴考核评估办法》(中国人民银行 中国银行保险监督管理委员会公告[2021]第7号公布),自2021年7月4日起,不再对县域法人金融机构执行新增存款一定比例用于当地贷款的考核。

中国人民银行上海总部、各分支行要严格按照有关规定做好此次存款准备金率调整工作,确保顺利实施,遇有重大紧急情况,及时报告总行。各金融机构应运用好降准资金,加大对实体经济特别是中小微企业的信贷支持力度。

请中国人民银行上海总部,各分行、营业管理部、省会(首府)城市中心支行,深圳市中心支行将本通知转发至辖区内城市商业银行、民营银行、农村商业银行、农村合作银行、农村信用社、村镇银行、财务公司、金融租赁公司、汽车金融公司和有关外资金融机构。

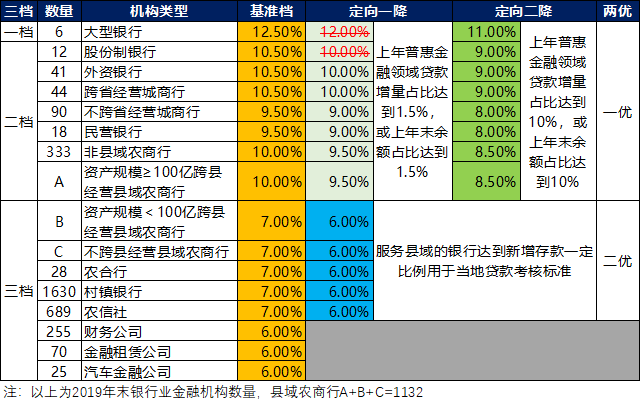

【延伸阅读】存款准备金“三档两优”

2019年5月6日,中国央行宣布年内第二次降准,对中小银行实施较低存款准备金率。央行有关负责人当日晚间表示:由此,中国的存款准备金制度将形成更加清晰、简明的“三档两优”基本框架。

第一档,对大型银行,实行高一些的存款准备金率,体现防范系统性风险和维护金融稳定的要求;第二档,对中型银行实行较低一档的存款准备金率;第三档,对服务县域的银行实行较低的存款准备金率为8%。

“两优”是指在三个基准档次的基础上还有两项优惠:一是大型银行和中型银行达到普惠金融定向降准政策考核标准的,可享受0.5个或1.5个百分点的存款准备金率优惠;二是服务县域的银行达到新增存款一定比例用于当地贷款考核标准的,可享受1个百分点存款准备金率优惠。

普惠金融定向降准范围扩张

自2014年开始,普惠金融定向降准的范围由过去的涉农和小微贷款扩展到普惠金融领域贷款,这使得定向降准的范围明显扩大且要求更容易达到。

2017年9月,央行将普惠金融定向降准的范围进一步延伸到脱贫攻坚和“双创”等其他普惠金融领域贷款。

2019年1月,央行将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于等于500万元”调整为“单户授信小于等于1000万元”,进一步扩大了普惠金融定向降准优惠政策的覆盖面。

目前普惠金融领域贷款具体包括农户生产经营贷款、建档立卡贫困人口消费贷款、助学贷款、创业担保贷款、个体工商户经营性贷款、小微企业主经营性贷款、单户授信小于等于1000万的微型和小型企业贷款。

普惠金融定向降准标准下调

普惠金融定向降准最初的标准较为严格,但随后标准逐步下调。

2014年6月与2015年6月的普惠金融定向降准条件最严:

(1)基准档下调0.50个百分点。国有大行、股份行、城商行、县级以上农商行、外资银行(涉农或小微贷款增量占比超过50%且余额占比超过30%)。

(2)基准档下调1个百分点。县级农商行等农村金融机构(新增本地贷款投放需要当地达到一定比例)。

(3)基准档下调1个百分点。财务公司、金融租赁公司、汽车金融公司(无条件直接降准)。

2015年10月的普惠金融定向降准将标准放宽,针对国有大行、股份行、城商行、县级以上农商行和外资银行有两个层次:

第一,基准档下调0.50个百分点(涉农贷款或小微贷款增量占比超过15%)。

第二,基准档下调1.50个百分点(涉农或小微贷款增量占比超过50%且余额占比超过30%)。

而其它机构的条件和之前相同。

2017年9月的普惠金融定向降准将标准进一步放宽,具体为:

(1)第一档(基准档基础上下调0.50个百分点):前一年普惠金融领域贷款余额或增量占比达到1.5%的。

(2)第二档(基准档基础上下调1个百分点):前一年普惠金融领域贷款余额或增量占比达到10%的。

2021年12月15日,普惠金融定向降准取消,统一执行最优惠档存款准备金率:

普惠金融定向降准考核政策实施以来,普惠金融领域贷款明显增长,普惠金融服务覆盖率和可得性提高,有效实现了政策目标。参加考核金融机构统一执行最优惠档存款准备金率,

新增存款一定比例用于当地贷款

依据《关于鼓励县域法人金融机构将新增存款一定比例用于当地贷款的考核办法(试行)》(银发〔2010〕262号),服务县域的银行达到新增存款一定比例用于当地贷款考核标准的,可享受1个百分点存款准备金率优惠。

年度新增可贷资金是指年度新增存款扣减年度应缴法定存款准备金变动额,再按75%的存贷比减算后,所能用于发放贷款的最高资金额度。

第1步,计算年度新增存款。其计算方法为当年月度各项存款平均余额减去上年月度各项存款平均余额。月度各项存款平均余额由月末各项存款余额以时期平均数方法计算,公式为:

其中表示月度各项存款平均余额,X0表示上年12月31日各项存款余额,X1……X12分别表示本年1至12月的月末各项存款余额。

时期平均数即序时平均数的概念,如果间隔期相等,可用首项的半数加中间各项加末项的半数之和除以项数减1,求近似值。如2019年各项存款平均余额,为(2018年12月末各项存款余额/2+2019年1-11月末各项存款余额+2019年12月末各项存款余额/2)/(13-1)。

第2步,计算年度应缴法定存款准备金变动额。其计算方法为当年月度应缴法定存款准备金平均余额减去上年月度应缴法定存款准备金平均余额。该指标同样要用时期平均数来计算。

需要注意的是2015年9月11日起,开始实施平均法考核存款准备金,月末法定存款准备金应以当月中旬一般存款平均数×当期法定存款准备金率(%)。

第3步,计算年度新增可贷资金。第1步计算得到的年度新增存款减去第2步计算得到的年度应缴法定存款准备金变动额,再乘以75%,得出年度新增可贷资金。

第4步,计算年度新增当地贷款。年度新增当地贷款是指本年当地贷款月度平均余额与上年当地贷款月度平均余额的差额。该指标依然要用时期平均数来计算。

第5步,计算新增可贷资金用于当地比例。即第4步计算得到的年度新增当地贷款除以第3步计算得到的年度新增可贷资金,看指标值是否超过70%。如果年度新增可贷资金为负数,则跳过此步骤,直接看年度新增当地贷款是否为正数。

用一张图画出来就是上面这样(2020年1月6日降准),此后的可以类推。存款准备金是一个永远都意思话题,给大家一张图,看从1985年以来存款准备金变化趋势(不含两优,三档简化为两档)。